Cet espace est réservé aux agents en douanes.

Accéder

Vous êtes un particulier? Obtenez des renseignements sur les formalités et les services.

Vous êtes un professionnel? Obtenez des renseignements sur les formalités et les services.

Ventes aux enchères de Marchandises au PORT le 10/07/2025

Consulter nos guides de procédures TOME 1, TOME 2, TOME 3, TOME 4

Avis aux Importateurs et Exportateurs

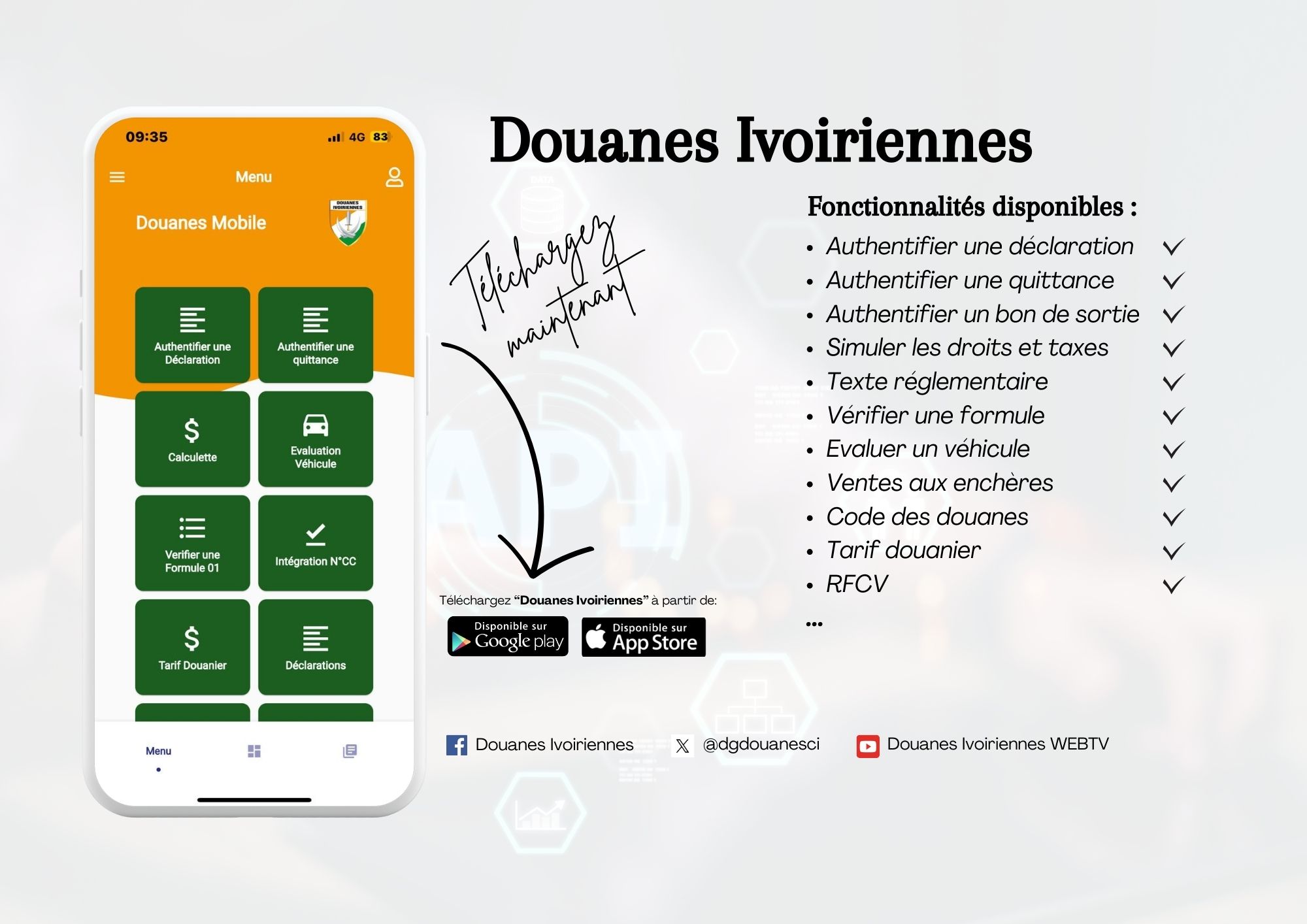

Guide utilisateur de l’application mobile pour la vérification de l’authenticité des déclarations

Ordonnance n°2019-80 portant mise en œuvre de la 1ere phase du démantèlement tarifaire dans le cadre de l'APE entre la CI et UE